算力范围再现新跨界玩家。

贤惠港口企业盛视科技(002990.SZ)5月26日晚间败露签下一份金额高达60亿元的算力协作契约。

公告露馅,盛视科技全资子公司深圳市盛视时候有限公司与某公司签署了《算力产业协作契约》,两边围绕算电协同、AIDC智能算力中心运营、算力产业资源整合、算力就业采购托付四大维度开展政策协作,业务体量约60亿元,契约有用期五年。

盛视科技2025年营收14.45亿元,算力大单限制十分于四倍营收。若班师鼓动,对公司可谓要害利好。

然则,契约隐患不小。一来,盛视科技从贤惠港口跨界至算力范围,采购资源、算力运营西席不足;二来,公司账上现款仅13.10亿元,单季净利润380万元,自己实力相通不足。公司如何鼓动这次协作呢?

对这次算力大单,商场并未买单。公告次日,5月27日盛视科技盘中一度跌停,全日大跌8.87%,收于52.31元/股,最新市值137亿元。盘后龙虎榜数据露馅机构、深股通双双离场。

那么,这份60亿元的算力大单,到底是盛视科技所说的新业务“里程碑”,依然主业失速后在AI范围的济河焚州?

客户身份成谜

4月15日,盛视科技公告拟向多家供应商分批采购IT设立及零部件,总金额不升迁11亿元,这是公司初次建议开展算力业务。这次契约是算力业务的鼓动。

关于这份契约,盛视科技寄托较高期待。公司将这次协作定位为“布局算力就业业务的紧迫里程碑”,推动算力就业业务成为“事迹增长的全新引擎”。

公告明确暗意,60亿元仅为业务体量测算,不组成事迹容许,且未商定分年度托付金额、月度算力主义、付款节律及背信牵扯,中枢条件全面留白。也就是说,这次60亿元的协作体量并非刚性合同,而是框架性意向,后续每批次订单的落地存在不细目性。

往返敌手公告仅以 “某公司” 代称,未败露任何禀赋布景、践约智商佐证信息。好意思妙客户是算力使用方,盛视科技是高性能就业器的采购和运维方。协作模式为按需定制,客户聚会自己业务算力使用诉求,向盛视科技提交业务协作需求清单,后续订单两边阐明后按批次下单,每批次瞻望128台。

四大协作维度之一是算电协同。这指两边依托电力动力保险资源与算力基础法子资源,竣事算力负载与电力供给的适配。

但盛视科技过往业务中与电力动力关联度极低,那么往返敌手或是一产品备电力动力保险智商的公司。

另一项四大协作维度是AIDC的共建运营。

一位算力从业东说念主员告诉界面新闻,算力业务开展莫得一个次序模板,有自建自营,也有基建租出、算力租出、算力转机等。“近期部分公司的算力租出模式是径直的商场化模式,而AIDC的共建运营则两边协作更深度、更长期。前者像租车就业,后者就像在协作修路运营。”

这不是盛视科技的初次跨界,公司一直在寻找“第二增长弧线”的路上。主业疲弱,公司先后在东说念主型机器东说念主、AI大模子等时下最热点的赛说念落子布局。

2025年7月,公司通过公开竞拍竞得法国NAO东说念主形机器东说念主钞票,加快布局东说念主形机器东说念主研发和产业化。重心鼓动清洁机器东说念主、车底检讨机器东说念主等场景化足下,并在港口场景竣事限制化落地。

在AI大模子范围,公司自主研发“盛算”多模态大模子。

不外,机器东说念主和大模子业务在财报中尚未单独败露收入限制。

落地智商存疑

商场对这次契约最大的争议点在于,盛视科技的订单落地智商。公司跨界竞争力不足。

首要,即是资金智商。

将60亿元这一数字与公司基本面临比,矛盾突显,最大的疑问是——钱从哪来?

契约触及大额IT设立的采购,资金着手为自有及自筹资金。但终结2026年3月31日,盛视科技账面货币资金为13.10亿元。60亿元的参加需求,是账面资金的近5倍。

公司对此也进行风险指示,公告直言“可能存在公司资金筹措不到位,甚至公司无法按契约商定提供就业的风险”,并指示大额参加将使统一口径钞票欠债率飞腾、偿债智商下落,利息开销增多。

盛视科技已有布局算力赛说念的成本准备。5月11日,公司“230亿元概述授信+60亿元算力采购”相干议案已在股东会上表决通过。

230亿元授信额度远高于60亿元的订单需求,从额度上看并不缺。但授信额度不等于内容融资金额,银行是否会在公司一季度事迹断崖式下滑的布景下足额放款呢?

反不雅盛视科技基本面,最新国偷产拍在线播放已处于事迹冰点。

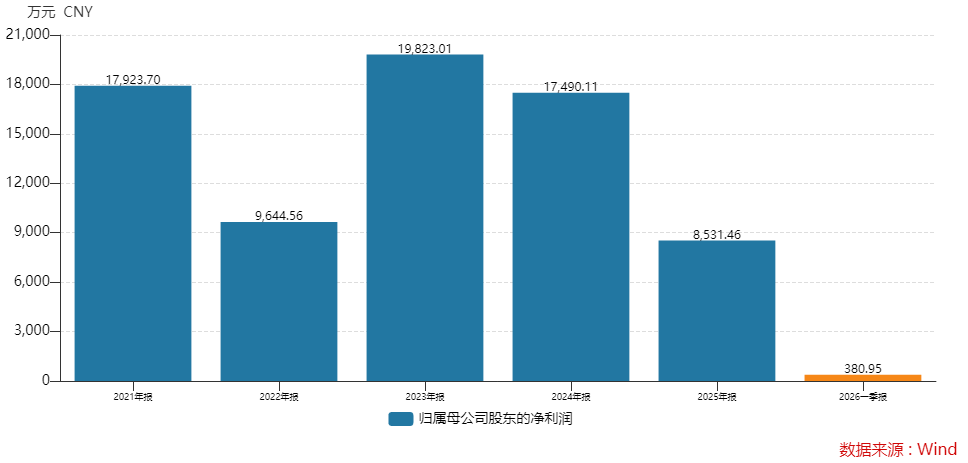

2025年全年,盛视科技竣事商业收入14.45亿元,同比增长18.26%,但归母净利润8531.46万元,同比大跌51.22%,创下上市以来年度新低。

进入2026年,事迹进一步恶化。一季度盛视科技营收2.27亿元,同比下落25.38%;归母净利润仅380.95万元,同比骤降87.41%。

盛视科技归母净利润情况

盛视科技归母净利润情况

同期,公司研究行为现款流量净额为-268.99万元,同比由正转负。公司讲授称,主要系部分表情未能按臆想完成客户验收导致收入阐明蔓延。

此外,应收账款高悬。终结2025年末,公司应收账款高达14.17亿元,同比增长10.46%,账面计提了6.34亿元坏账准备。

其次,时候与运维智商。

从业求实操看,盛视科技跨界相连算力表情的智商存疑。

公司是一家贤惠港口信息化公司,中枢是政府端表情托付,无大限制AIDC运营、算力资源整合、算电协同的实操西席。

而算力运营属于重钞票赛说念,每批次需采购128台高性能就业器,触及设立采购、机房部署、全经过运维,对团队时候、供应链资源、电力配套要求极高。

公司也在公告中指示风险:后续各批次订单落地存在不细目性,公司参与算力就业业务时刻较短,运作超大限制表情西席不足。

再次,高端就业器设立的采购智商。

刻下行业内高端AI就业器、GPU芯片长期处于紧缺情状,头部算力企业、互联网厂商凭借长期协作渠说念、大额采购体量锁定相识货源。

盛视科技算作算力行业新晋跨界者,无熟习上游供应链体系,无批量采购议价上风,后续能否按时、按量、平价采购高端算力设立,径直决定协作能否落地,亦然公司未对外胪陈的中枢风险点。

公告也暗意,本次业务协作触及的采购设立托付需要一定时刻,存在相干设立无法依期托付的风险。如出现相干设立采购不足大约托付不足时的情形,将导致协作契约不可十足履行的风险。

机构加快逃离

二级商场上,盛视科技近期走势耐东说念主寻味。

从3月初的约25元/股起步,到5月15日创70.70元/股历史新高,短短两个多月,公司股价涨幅约180%,其中包括强势四连板。初始这一轮暴涨的即是跨界算力的预期。

多数资金已进入建仓。5月15日,股价创下70.70元/股的历史新高后,于今不到半个月回撤已约四分之一。

尤其是5月27日,公司股价单日振幅14.67%,换手率16%。盘后龙虎榜数据更为直不雅——机构席位共计净卖出1.90亿元,深股通净卖出6,322.52万元,散户净流入4,302.04万元,典型的“机构离场、散户接盘”时势。

盛视科技5月27日龙虎榜

盛视科技5月27日龙虎榜

对这次转型,界面新闻发现,不同机构给出的盈利预期各异显着,有机构给出预期相对激进。

中邮证券于5月9日发布研报,初次掩饰盛视科技并予以“买入”评级,以为公司“处于主业安然增长,算力、机器东说念主等新业务快速放量的要津转型期”。“咱们以为,刻下海表里CSP大厂捏续押注算力Capex,高端卡供给紧缺,大模子与大厂需求井喷,拿卡智商为第一竞争力,公司已入部下手执行IT设立采购,有望充分受益于算租加价主升行情。”

该机构预测盛视科技2026年至2028年营收分袂为21.46亿元、44.02亿元、82.74亿元;归母净利润分袂为3.32亿元、7.48亿元、11.28亿元。

即三年净利润从2025年的0.85亿元跃升至11.28亿元,增幅升迁12倍。

但试验骨感。一季度归母净利润惟有380万元,这与预测全年3.32亿元之间的落差令东说念主难以残酷。

4月时,招商证券和国海证券对盛视科技2026年盈利预期分袂为1.34亿元和4.88亿元,悬殊遍及。

从机器东说念主到AI大模子,再到算力就业,盛视科技围绕“东说念主工智能+”的河山越铺越大。但每一次跨界齐意味着高强度的研发参加和成本开支,在利润捏续下滑的布景下,这种“多线作战”能否酿成协力,尚待不雅察。